Table of Contents

Covid-19疫情的爆發,影響零售業的銷售模式,由於實體店面受到巨大的衝擊,促使業者更重視網路行銷,使電子商務在疫情期間達到前所未有的成長。

過去3年疫情期間可謂是電商產業百家爭鳴的戰國時代,如今,消費者已習慣線上購物,電子商務需求持續強勁,然而,更大的需求意味著更多競爭者的加入,預估還會有許多新進者進來搶食大餅,電商業者又該怎麼玩下去?在本文開始之前,先介紹電商產業的近況。

根據經濟部統計處資料顯示,疫前(2017-2019)國內整體零售業線上銷售額介於2,200至2,900億元、年增率介於10%至15%;疫情間(2020-2021)因人流驟減對實體店造成威脅,民眾消費行為轉往線上,推升線上銷售額規模並超越疫前水準,其中2021年銷售額突破4,000億元,達4,443億元;年增率突破20%,達22.1%。隨著疫後全面解封,部分人潮回流至實體通路,加上高基期因素,然2022年網路銷售額年增率仍達10.9%,顯示線上零售仍是重要的消費管道;且消費者線上購物習慣已經養成,預計電商產業成長趨勢將持續,重要性日增。

由於電商市場前景繁榮,吸引國內外業者相繼加入,台灣電商產業因而頻有變動,競爭態勢大致可歸納為本土與海外廠商之間及本土廠商之間,以下就代表性案例分述之。

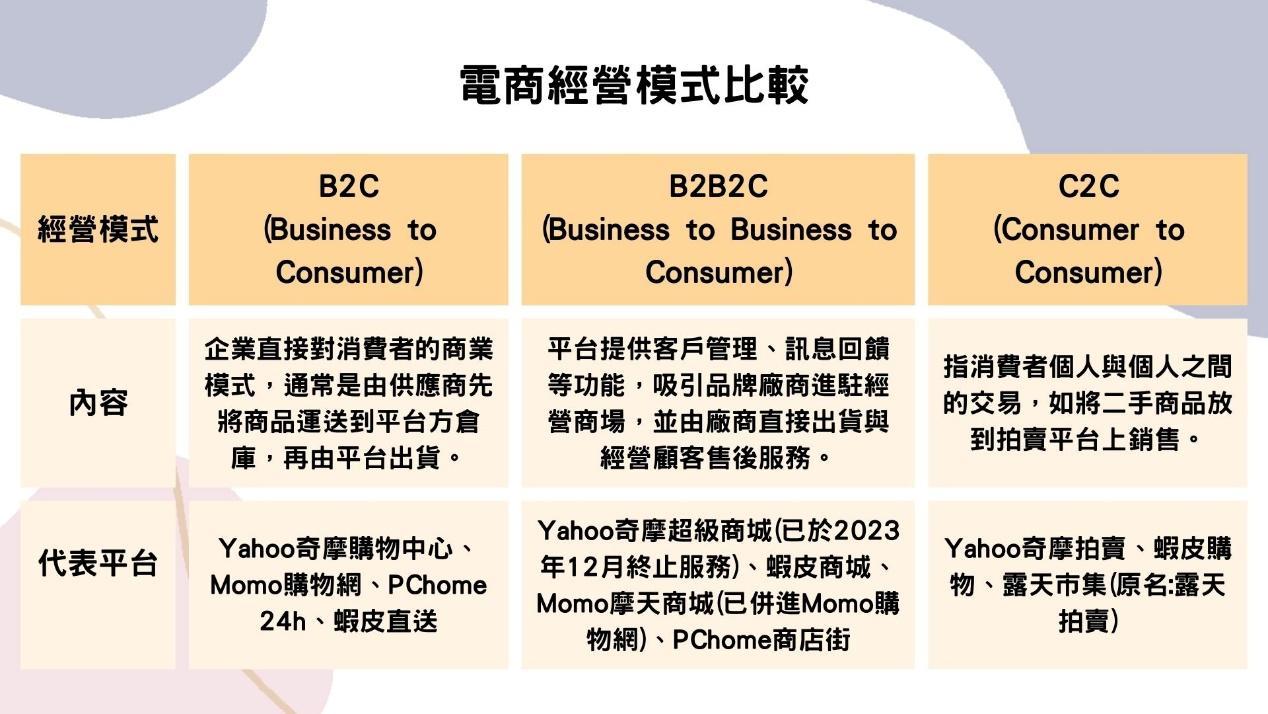

Yahoo奇摩於2001年成立,並且啟動C2C拍賣服務,用一句廣告詞「什麼都有、什麼都賣、什麼都不奇怪」打下市場聲量。2004年與興奇科技合作推出「Yahoo奇摩購物中心」,進軍B2C電商市場;而後在2008年成立B2B2C模式的「Yahoo奇摩超級商城」,正式橫跨3大電商商業模式。

eBay成立於1995年,為一個可讓民眾上網買賣物品及線上拍賣的購物網站,總部位於美國加利福尼亞州的聖荷西,為C2C電商模式的鼻祖,因看好當時台灣拍賣市場剛興起,潛在商機大,故於2002年2月藉由併購力傳資訊進入台灣市場。

eBay和Yahoo的戰爭,已在許多國家分出勝負,eBay在澳洲是贏家,Yahoo在日本橫掃千軍,從國外的經驗觀察,拍賣市場只容得下一家獨大。

延伸閱讀:併購對企業效益大?從併購經典案例 – 中美晶集團來觀察!

鏡頭拉回台灣,根據2003年4月《ACNielsen》的網路調查報告顯示,在過去3個月期間,有18.8%的網路使用者造訪過Yahoo奇摩拍賣,但造訪過eBay台灣的網路使用者卻只有1.4%。以資策會調查的867萬上網人口換算,Yahoo奇摩拍賣有163萬使用者,eBay台灣則是12萬,兩者相差將近14倍;對於eBay台灣來說,是個不小的警訊,無論商品數、使用率或交易量,Yahoo奇摩都領先eBay台灣一大段距離,對eBay而言,砸下數千萬行銷活動恐怕都難以扭轉頹勢。

eBay進入台灣市場後,經過一年多的「默默」耕耘,表現卻不如預期,為了不重蹈先前退出日本市場的覆轍,eBay台灣決定於2003年6月祭出電視、報紙、捷運外加公車廣告,此一連串行銷活動讓eBay台灣當時每天的新增會員數翻了10倍。

鑒於eBay台灣不對外公開交易量,故用線上商品數當作另一個衡量指標。因拍賣網站的商品愈豐富愈能凝聚人氣,吸引消費者來閒逛尋寶,若將2003年7月2日的Yahoo奇摩和eBay台灣網站數據做比較,Yahoo奇摩的線上商品數(201萬)較eBay台灣(17萬),相差近12倍。

號稱網拍始祖的eBay從美國起家且曾經風光全球,卻在講求「在地化」的亞洲市場處處吃鱉。2002年進入台灣市場時,遇上已開始耕耘網拍市場的Yahoo奇摩,eBay雖然打著國際化、全球經驗的旗幟,但對已習慣Yahoo奇摩服務及介面的網拍玩家們,「怎麼用就是怪怪的,不順手」。台灣的網拍使用者需要的是服務質感與交易速度,eBay台灣唯一贏過Yahoo奇摩的狀況,就是Yahoo奇摩宣布拍賣收費的時候,而收費造成的使用者流失,就靠服務和速度彌補,eBay台灣卻沒有把握競爭對手的「犯錯」,反而頻頻舉辦藝人的拍賣活動,加上市占率長期不敵Yahoo奇摩,最終決定捨棄全球統一平台,改與本土電商網路家庭PChome Online合資成立拍賣公司「露天市集」。據eBay官方解釋,此舉為「策略改變」,但外界卻以「亞太市場又再次挫敗」來解讀。

eBay進入台灣期間僅約四年,四年期間eBay堅持以「百分之百移植全球平台」做為擴展海外市場的策略;而此方式在亞洲市場幾乎行不通,本地化的彈性顯然不足,雖說「網路無國界」,但仍須考量消費者的使用習慣,而非只進行語言的轉換。

過去曾是台灣搜尋入口網站龍頭的Yahoo奇摩,憑藉著龐大的流量和用戶,推出Yahoo奇摩拍賣、Yahoo奇摩購物中心,以及Yahoo奇摩超級商城三種電商平台,為台灣電商界的先驅。然而,卻於2023年7月宣布「Yahoo奇摩超級商城」自2023年12月15日起終止所有服務,換言之,未來將專注於Yahoo奇摩購物中心與Yahoo奇摩拍賣的營運發展。

進一步分析Yahoo奇摩超級商城結束營運的原因,跟競爭對手蝦皮購物脫離不了關係。來自新加坡的蝦皮購物於2015年進軍台灣,一開始先由C2C市場切入,而後又在2017年推出蝦皮商城,透過運費、折扣補貼搶市,逐漸成為台灣的B2B2C市場大宗。

根據資策會產業情報研究所(MIC)調查,2018年台灣網購者最常用的B2B2C和C2C模式開店平台,前5名依序為露天拍賣、蝦皮購物、PChome商店街、Yahoo拍賣與Yahoo超級商城;由此可知,蝦皮登陸台灣後短時間內便搶下高度市場聲量。而2022年蝦皮購物甚至已成為消費者行動購物APP首選。

除蝦皮大舉進軍搶市外,目前台灣電商市場的兩大陣營富邦媒與網家都以B2C為營運主軸,儘管2家公司曾經有Momo摩天商城與PChome商店街的B2B2C業務,但由於有主力業務(B2C)支撐,因此就算沒有在B2B2C業務投入太多資源,也能穩住江山。相反的,對於Yahoo奇摩而言,除超級商城外,旗下的購物中心與拍賣業務營運狀況也不盡理想,相較於上述競爭對手,更難以支撐其他業務。

儘管 Yahoo奇摩過去憑藉著入口網站帶來的流量紅極一時,然而,隨著蝦皮、網家及富邦媒等商品數相較Yahoo奇摩多的電商購物平台崛起,加上越來越多商家萌生經營品牌網站的意識,想直接架設官網販售產品給顧客,Yahoo奇摩的影響力因而大不如前。

新加坡商冬海集團(SEA Limited,NYSE:SE)旗下的蝦皮於2015年10月登台,推出「蝦皮拍賣」:平台免上架費、免成交手續費、免刷卡手續費及免超商取貨費(免運費)。乍看之下,蝦皮只是打價格戰,其實不然。蝦皮注意到行動購物的興起,及社群交易的盛行,前者是不同的購物平台,後者則是不同的客群及行銷通路。所以蝦皮的首波攻勢就鎖定社群交易及行動購物市場,以行動平台介面、金物流服務攻占此市場缺口,「免費」只是改變行為的過渡性手法,藉由補貼運費,切中買賣雙方的消費痛點,吸引臉書、LINE等社群商家及露天賣家加入。

蝦皮購物看準台灣兩個重要的機會點:首先,智慧型手機高度普及;其次,社群媒體創造了相當熱絡的商品銷售機會。看好網路購物可以略過電腦,利用手機上的社群媒體與App緊密互動,打造一個不同以往的全新消費體驗。

據報導,蝦皮購物有高達90%以上的流量來自於手機使用者,在台灣每天更有240萬的高度活躍使用者「黏」在平台上,進行貨品買賣與溝通;蝦皮購物在整個東南亞亦凝聚了超過6,000萬的下載用戶,成為東南亞重要的網路購物平台。

手機所帶來的行動購物風潮,讓交易量快速竄升。蝦皮購物觀察到,使用手機的買家比起桌上型電腦購物者,更能具體反映消費者的真實需求與消費行為。因為家庭成員間往往多人共用一台電腦,影響分析個別消費者行為的準確性;而在人手一機的智慧型手機上,前述模糊局勢完全改觀。

蝦皮購物更提供便利的「聊聊」功能,仿效即時通訊軟體,讓買家與賣家可以直接透過訊息溝通,建立緊密關係,同時也能幫助賣家了解消費者的真正喜好。蝦皮購物亦可以從中積極的滿足雙方需求,建立三方長期信任感。

很顯然,起於2015年行動裝置普及化後的蝦皮,以消費者需求為起點,訴求「一站式線上購物平台幫助你輕鬆購齊」。商業模式聚焦在行動購物平台,其核心競爭力是「掌握社群」,借助社群的力量來極大化平台的規模及行銷導購的精準度。

蝦皮進軍台灣,強打免成交手續費、刷卡手續費及運費補貼,運費補貼確實讓蝦皮在短時間內知名度大開,並且達到快速集客的效果。眼看蝦皮在台灣的市場愈做愈大,網家選擇與蝦皮對戰,2017年1月網家新開的「商店街個人賣場」也以「平台全免費」迎戰:開店費、上架費、成交手續費、超取免運、刷卡手續費等全免,展開近身搏鬥。補貼戰是電商搶市的慣用手法,結果網家因運費補貼過鉅,2018年營益率大幅下滑至-4.9%;而2018年後,雙方皆減緩補貼力道,故網家2018年後營益率漸趨持穩。

實際上,運費補貼確實讓蝦皮在短時間內知名度大開,並且達到快速集客的效果。更重要的是,在這個過程中,蝦皮也在培養消費者的使用習慣,而習慣一旦養成,威力總是很驚人,蝦皮的補貼策略絕非只是虛晃一招。

而開補貼第一槍的蝦皮,2018年後已減緩補貼力道,網家也跟進暫停補貼。市場新進者透過促銷手段搶奪市場是慣用手法,待兩、三年消費板塊轉移差不多了,一視同仁的撒錢策略,效益只會遞減,且市占率的成長幅度也有限。

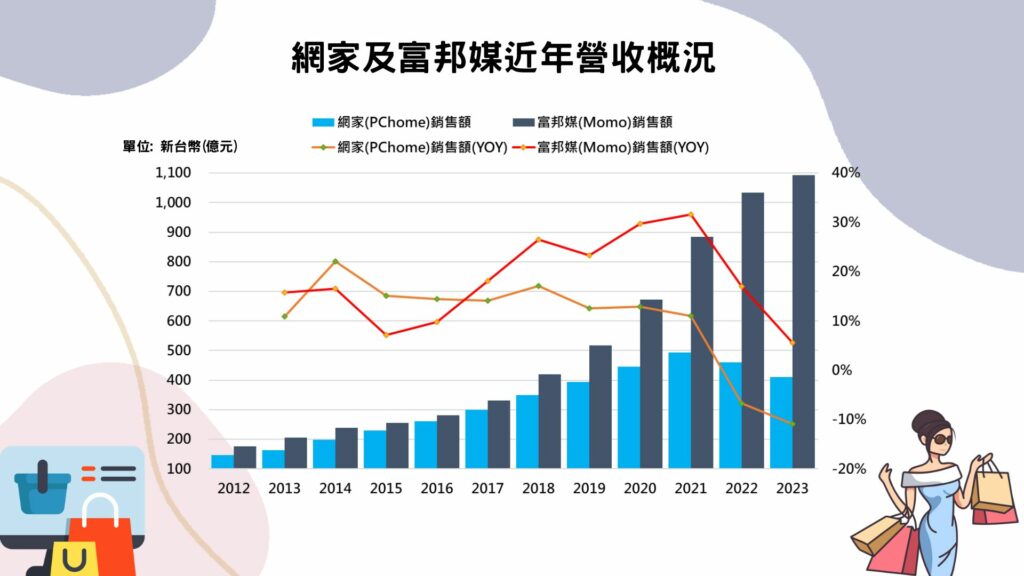

下圖為國內代表性電商網家(PChome)及富邦媒(Momo)近11年的營收概況,以國內電商龍頭富邦媒為例,營收均呈現成長趨勢,尤以疫情期間最為明顯,2020年營收為672億元(YOY+30%)、2021年營收為884億元(YOY+32%),為歷年來最大增幅。富邦媒抓緊了疫情變化的節奏,跟上消費者的需求,業績屢創新高,由此可見其地位已無可撼動,以下就兩者之物流策略進行分析。

對於台灣兩大電商公司網家及富邦媒因疫情造成不同的出貨塞車情況,其中網家主打的24h(小時)出貨,在疫情下卻失靈。為何有如此不同的表現差異?主要原因為倉庫的建置策略不同。網家採取集中式出貨,倉儲大倉多集中在桃園;富邦媒除了大型倉儲,還在各縣市多設立分散式衛星倉。

網家在全台擁有15座倉儲設施,總面積約7.7萬坪;而富邦媒在全台擁有35座自有倉儲設施,合計倉儲面積約9.5萬坪。換言之,網家在倉儲的集中度比富邦媒高。

網家於桃園一帶設置7座大統倉,所有商品都由統倉出貨;而富邦媒早在2017年,趁網家與蝦皮大打運費補貼戰時,默默將大統倉改成主倉加衛星倉的短鏈物流。

網家出發點應是不想讓消費者收到很多包裹,雖然有助於作業效率提升、更可以減少過多紙箱包裝,讓成本下降。反之,富邦媒策略就不太一樣,偏向把倉庫供給點放在接近客戶的地方,從客戶服務的觀點出發,在疫情期間訂單量大時就發揮效用。富邦媒把倉儲的工作量分散在全台,倉儲廣的挑戰在於:如何透過大數據分析,把商品放在「對」的地方,然而,分散出貨的成本及紙箱量勢必增加。

舉例來說,富邦媒在北部的倉儲規模較大,中部、南部的規模則不到總倉的十分之一。因此商品就要挑得很準,假設放10萬種商品,就要對於中、南部消費者下的訂單達到9成以上吻合準確度,最好去總倉調貨的貨品只佔10%。

富邦媒根據大數據演算,先把顧客可能購買的商品,送到距離最近的衛星倉,客人下單後立刻出貨,電腦失算的再由主倉後補,大幅縮短了送貨時間。疫情期間,不僅出貨,進貨時,富邦媒也會先把熱門、體積大的商品,透過AI大數據分流到衛星倉,若是塞車情況仍未緩解,就直接派車到供應商,把貨載到向物流業者租用的臨時站所處理。這種混種物流模式,確保貨物距消費者最近,運送的速度最快,也不受限於第三方物流的產能與管理限制。

事實上,主倉加衛星倉、自有加第三方物流的混種模式,是世界各地平台電商(如亞馬遜)採用的趨勢,疫情再次應證此策略奏效。

目前本土具規模的代表性電商為網家及富邦媒,原以為國內B2C電商爭霸大致已塵埃落定,因為現在的B2C霸主,說規模有規模,說技術有技術,說人才有人才,但當韓國電商公司酷澎進軍台灣市場時,電商戰火恐一觸即發。

2010年酷澎於韓國創立,2021年於美國紐約證交所掛牌上市(Coupang,Inc.,NYSE:CPNG),同年開始布局日本與台灣,在迅速測試市場水溫後,2023年3月已撤出日本;換言之,台灣為酷澎在海外的唯一重心。酷澎積極布局台灣市場,推出新會員首購最高折抵300元的7折優惠券,砸下大筆行銷預算,確實換來消費者眼球。2023年4月至6月,Coupang App蟬聯iOS及安卓平台上所有免費應用程式(不含遊戲)的全台下載排行榜綜合冠軍。

除大打行銷策略外,酷澎宣布2023年砸下4億美元預算(約新台幣127億元)於開發產品(Developing Offerings),包括International、Coupang Eats、Coupang Play及Fintech,其中台灣市場開發即為一大投資重點。

酷澎投資的127億元是多大一筆錢?可攤開富邦媒與網路家庭2家公司的資本支出預算做比較。富邦媒2023年資本支出預算為68.3億元,主係建置物流中心、配送車隊等基礎建設;至於網路家庭2022年12月試營運的桃園A7物流中心及其他倉儲運籌設備,2023年資本支出預算共計約30億元。雖然酷澎並未揭露127億元如何分配,但若將其4分之1(約32億元)分配給台灣市場開發,金額已經超過富邦媒2022年的實際資本支出(27億元)。

據報導,酷澎在台灣的三座物流中心皆位於桃園大園,第一座已於 2022下半年啟用,2023年11月第二座物流中心投入營運,為酷澎在台最大的物流中心,第三座物流中心預計於2024年上半年開設,每座物流中心平均創造1,800個工作機會。

此外,酷澎以「10分鐘快速到貨」為最大賣點,開始經營生鮮電商市場。疫情期間生鮮電商正夯,外送平台、實體超市都大力布局,酷澎喊出的「10分鐘」為當時生鮮電商業界的最快速度。

這一步棋,可以看出酷澎延續在韓國以「快」為特色的野心,但也因為要達到10分鐘到貨的速度,此策略僅局限台北部分行政區,因此酷澎在台灣的覆蓋率遲遲無法提升,自然也無法搶下市占與關注。業界普遍認為酷澎於台灣發展的目標在於創造話題、延續投資人的想像空間並透過資本市場籌資,然而直到2022年10月,酷澎在台策略大轉彎,取消10分鐘到貨,引進招牌的「火箭速配(Rocket Delivery)」服務,以及能做出市場區隔的跨境電商服務「火箭跨境(Rocket Overseas)」。換言之,酷澎要把韓國那套策略完整複製到台灣來。

台灣市場對酷澎來說愈來愈重要,也意味著這家外商巨擘,正搶食Momo購物網及PChome 24h這2大同樣主打快速到貨的電商平台生意。

外商巨擘先靠著大量資金補貼,把消費者拉進平台、搶下市占,在資本市場募得資金,接著再回頭逐步調整商業模式,讓電商營運更加健康、爭取獲利。此場景如同2015年蝦皮購物進軍台灣時的狀況,在台灣業界早已如有所聞。根據共享倉儲BOXFUL《2023電商物流白皮書》調查中顯示,蝦皮購物已成為消費者最常下單的電商平台。

蝦皮的故事像一則寓言擺在眼前,面對酷澎襲台,本土電商業者不得不害怕。酷澎如同蝦皮一般,用補貼戰搶市,富邦媒及網家該心生畏懼嗎?因蝦皮主打的商業模式跟Momo購物網及PChome 24h不同,是屬於買賣雙方媒合的「商城」模式(B2B2C),所以當時富邦媒完全沒有出招,網家與蝦皮對戰一段期間後也止損,最終放棄跟蝦皮對陣。而此次不一樣,如果酷澎繼續燒錢,本土的B2C業者(即富邦媒、網家的命脈),不可能坐視不管。在酷澎沒有要縮減火力的情況下,一場國內電商市占爭奪戰恐難以避免。