Photo by william william on Unsplash

Table of Contents

由於全球大多數的貿易活動仰賴貨櫃航運產業,故產業的晴雨與全球經濟表現高度相關,近年來的地緣政治事件亦對貨櫃航運產業帶來顯著的影響。紅海危機的繞行,為貨櫃航運產業帶來短期可觀的運價紅利,然而2025年底紅海地區衝突事件逐漸降溫,甚至一度傳出零星航商試航紅海的消息,不料2026年2月底美伊戰爭爆發,使得全球航運業的穩定性再次受到地緣政治影響,紅海危機的不確定性亦再次浮上檯面,然而衝突事件瞬息萬變,對產業的影響仍需密切關注。近年貨櫃航運產業雖受惠於戰事干擾,使得運價有短期上漲的機會,但產業結構性問題不容忽視,因繞行而被稀釋的運力終將隨著衝突平息而回歸市場,產業供過於求的結構性問題將再次浮現,且適逢高交船期,供需失衡的問題恐怕將超越以往。

▶️延伸閱讀: 全球政經格局重組,地緣政治及科技霸權引領產業變革_TEJ 2026年產業展望講座

貨櫃航運產業發展成熟,因船舶與航線部署的高資本投入,航商專注於提升營運效率,以價格戰與同業競爭,然近年因疫情塞港與地緣政治衝突事件,短期供需失衡使得運價產生劇烈波動,影響產業甚鉅,隨著事件落幕,運價將再次受到供過於求的壓力而回落,同業競爭轉趨激烈。

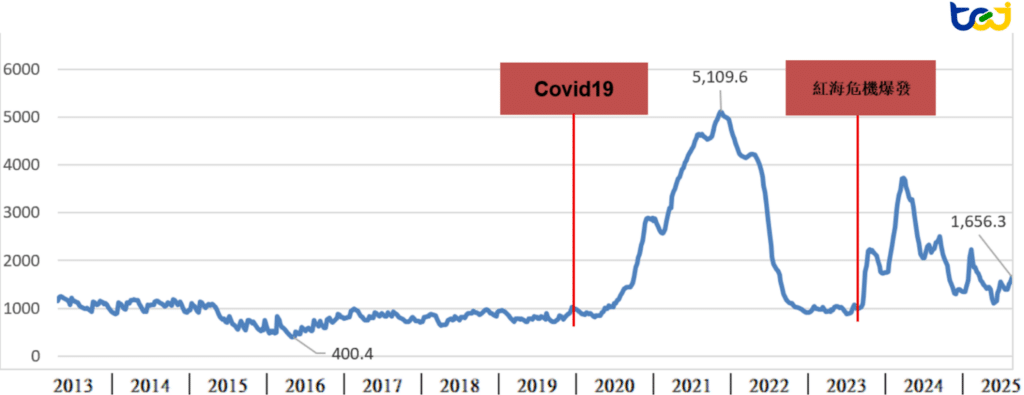

貨櫃航運產業因服務同質性高以及高資本投入等產業特性,使得產業長期供需結構失衡,因航商以價格競爭,使得運價長期承壓,趨勢平穩。觀察下圖一2013年至2025年上海出口集裝箱運價指數SCFI, 2013年至2019年運價指數平均約857點,走勢平穩,直到2021年受到疫情後復甦的塞港影響,缺船缺櫃問題嚴重,海運秩序大亂,運價一路翻倍飆漲,與過去運價指數形成強烈對比,2022年元月第一周運價指數飆漲到近年高點,來到5,109.6點,短期供需失衡使得2021年至2022年兩年之間,平均運價指數大增至3,410.2點,貨櫃航運產業迎來史上難得一見的高運價行情,與過往差異甚大。

圖一、2013年至2025年上海出口集裝箱運價指數SCFI指數(單位:點)

資料來源:TEJ商品原物料資料庫

於2022年中後,海運秩序漸恢復,且受到各國央行升息打擊通膨等因素影響,運價開始大幅回落,2022年底已降至1,107.6點,相較年初大幅減少4,002點,同比降幅約78%,2023年運價波動較為平緩,平均運價指數為1,005.8點,運價再次恢復以往的水準。

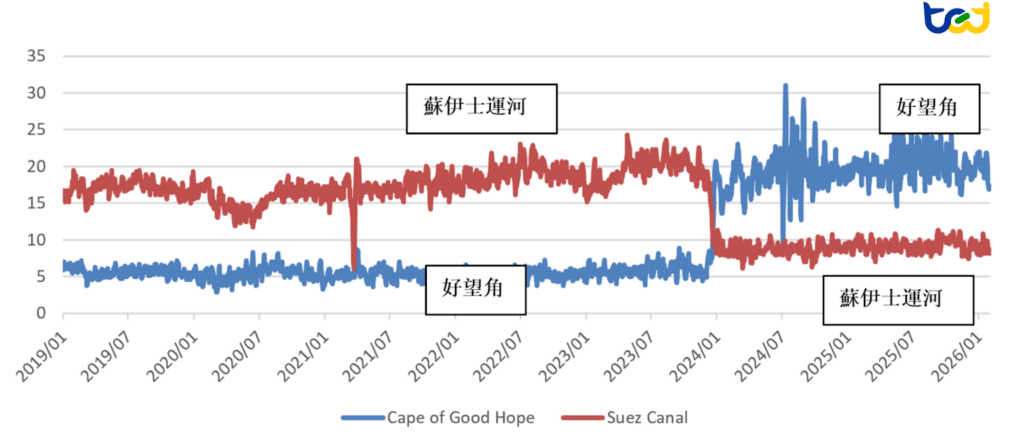

平緩的運價僅持續一年,隨後的紅海危機爆發為疫後的貨櫃航運產業帶來另一波的高運價紅利。自2023年末紅海危機升溫後,運價又再次掀起一波高峰,因胡塞武裝組織對行經紅海的商船發動攻擊,各大航商在兩個月內,即以航線安全考量,紛紛選擇繞行避開戰事之地,該區域衝突主要影響到蘇伊士運河及附近航線的通行,蘇伊士運河作為歐洲線與美東線的重要航道,而為避免貿易中斷,繞行非洲好望角成為航商普遍選擇的替代方案,觀察圖二蘇伊士運河及非洲好望角自2019年至2026年2月的貨櫃船通行量,可以發現在紅海危機升溫前,蘇伊士運河每日平均約18艘船隻通行,好望角則僅有5艘,在衝突事件升溫後,兩條航線通行量開始產生變化,在2023年底好望角日通行量正式超過蘇伊士運河量,趨勢仍維持至今,2024年至2026年初蘇伊士運河與好望角平均日通行量分別為9艘與20艘。

繞行使得該航線的航行時間從原本30天增加至40-45天,航行時間的增加表示航商所需負擔的燃油成本增加,但由於繞行稀釋了市場上部分的運力,意外解決了產業本身供過於求的結構性問題,使得運價有所支撐,2024年平均運價指數為2,506點,同比成長149%。航商再一次從短期供需失衡賺取龐大利益。

圖二、2019年至2026年2月蘇伊士運河及非洲好望角貨櫃船通行量(單位:艘/天)

資料來源:IMF PORTWATCH,TEJ整理

繞行至今已持續逾兩年,戰事未熄,目前仍影響全球貿易,據報載,最後一次胡塞武裝攻擊商船事件,是發生在2025年9月,儘管胡塞組織曾公開宣告停止攻擊,但蘇伊士運河通行量迄今尚未恢復至紅海危機前水準。

2025年末與2026年初已傳出有航商重返紅海試行,法國達飛海運在2025年12月即宣布2026年1月中旬起逐步恢復往返印度、巴基斯坦和美國東岸的航線,將行經蘇伊士運河;另外世界第二大航商丹麥——馬士基近日已完成2趟紅海航行,並與聯盟夥伴赫伯羅德宣布,自2026年2月中旬起,聯盟旗下ME11航線,將恢復紅海與蘇伊士運河通行,個別航商與聯盟航線的調整,都意味著紅海航道重啟的可能性正在上升。雖然近期因中東戰事使得航線安全性有所疑慮,實際復航的時間恐怕有所推延,但戰事發展難料,若該地區衝突漸落幕,貨櫃航運全面重返紅海,應只是時間的問題。

雖然短期來看,解除繞行後的航線與運力需要時間調整,而在調整航線的過渡期,歐洲主要港口可能會出現塞港缺櫃的情形,進而推升該航線運價,但多餘運力終將回歸市場,產業供過於求的結構性問題將再次浮現,預期運價的行情將逐步回落至疫前水準,甚至因為近年屬新船交付高峰,過多運力使得航商競爭恐轉趨激烈,進而引發價格戰,損及航商的營收及獲利表現。

待紅海危機降溫後,解除繞行可能性增加,市場所擔憂的運力釋放將成為航商沉重的負擔,但不只如此,航商近年為維持市占率大舉下訂新船,導致全球主要造船廠產能滿載,隨近年新船陸續交付,運力下水量達近年新高,運力過剩的危機再現,恐怕在所難免。

因疫情期間的高運價行情、船舶大型化趨勢以及環保法規限制等影響,使得運力不斷增加,大批新船自2023年開始陸續交付,目前已進入新一階段的新船交付量高峰。下表三顯示近年貨櫃航運運力供給及載運需求成長率變化,2024年約有293萬TEUs的新運力下水,2024年全年運力成長率達10.3%;在2024年高基期表現之下,2025年仍有219萬TEUs的新運力下水,2025年全年運力成長率達7.2%,依報告所示2025年底全球運力達3,328萬TEUs,而依目前新船交付計畫,2026年起未來三年仍有3.8%、8.6%以及11.4%的運力成長幅度。

載運需求的成長力道顯然不及運力擴建的速度,並且正逐年下滑,進一步擴大供需失衡問題。相較於運力供給成長率10.3%、7.2%以及3.8%,運輸需求成長率僅有4.5%、3.5%以及2.5%,供需失衡的結構性問題將持續對產業造成不利影響,包括加劇同業競爭以及增加運價下行的風險等。

表三、近年貨櫃航運運力供給及載運需求成長率變化(單位:運力TEUs)

| 年度 | 新增運力 | 運力供給成長率 | 載運需求成長率 |

|---|---|---|---|

| 2023 | 2,271,060 | 8.2% | -0.3% |

| 2024 | 2,934,402 | 10.3% | 4.5% |

| 2025 | 2,189,621 | 7.2% | 3.5% |

| 2026F | 1,503,526 | 3.8% | 2.5% |

| 2027F | 3,369,186 | 8.6% | 尚未有估值 |

| 2028F | 4,728,712 | 11.4% | 尚未有估值 |

資料來源:Alphaliner 2025/12 & 2026/03 月報告

航商為保有市占優勢而大舉造船,航商造船意願仍高,主要造船廠產能滿載,訂單能見度高,短期將持續有新船交付。下表四可以觀察主要造船廠貨櫃船在手訂單狀況,全球前十大造船廠(依貨櫃船在手運力計算)產能約占整體造船產業61.2%,多數造船廠產能已排至2029年,若將計算範圍擴大至前二十大造船廠,整體占比將來到86.6%,訂單能見度普遍皆達2029年。貨櫃船造船產能目前主要集中在中國,依Alphaliner月報告所示,全球貨櫃船訂單目前集中在中國約77%,第二大與第三大造船國家為韓國與日本,占比分別為19%與3%;中國造船業因具備低成本優勢,並受政策支持,近年產能在長江岸線快速擴張,然而目前中國造船產業仍積極擴產,對貨櫃航運產業的影響,仍待觀察。

表四、全球前十大造船廠貨櫃船在手訂單狀況(單位:運力TEUs、艘)

| 造船廠 | 所屬國家 | 訂單能見度 | 在手訂單市占率 | 在手訂單運力 | 在手訂單船隻數 |

|---|---|---|---|---|---|

| 江蘇新揚子造船 | 中國 | 2030年 | 10.5% | 1,256,032 | 125 |

| 江蘇新時代造船 | 中國 | 2030年 | 8.5% | 1,020,036 | 71 |

| 恒力(大連)造船 | 中國 | 2029年 | 6.4% | 766,556 | 56 |

| 舟山長宏國際造船 | 中國 | 2029年 | 6.4% | 763,160 | 62 |

| 上海外高橋造船 | 中國 | 2029年 | 5.9% | 709,712 | 55 |

| 上海江南造船 | 中國 | 2029年 | 5.6% | 677,288 | 41 |

| 現代重工 | 南韓 | 2028年 | 5.5% | 660,344 | 42 |

| 現代三湖重工 | 南韓 | 2029年 | 4.5% | 536,560 | 46 |

| 上海江南長興 | 中國 | 2029年 | 4.4% | 522,232 | 43 |

| 三星重工 | 南韓 | 2029年 | 3.6% | 435,228 | 28 |

| 合計 | 61.2% | 7,347,148 | 569 | ||

資料來源:Alphaliner 2026/03月報告

一旦紅海解除繞行,市場預估將釋放10%的運力,恰逢近年為新船下水高峰期以及全球貿易量成長呈現放緩之時,運力過剩問題將進一步惡化,產業供需失衡日趨嚴重,同業競爭將轉趨激烈,運價面臨顯著下行壓力,且供需之差恐怕超越疫前水準;然而,地緣政治敏感的今日,市況與國際政經局數瞬息萬變,仍有機會出現如疫情塞港或紅海危機等突發事件,如2026年2月底爆發的美伊戰爭,短期或將弭平產業供過於求之結構性問題,亦可能將運價再次推向高點,但長期而言運價仍面臨較大的下行壓力,產業市況變化大,須時刻關注。

回顧過去,供需失衡造就的高運價行情使得台灣貨櫃三雄營收及獲利表現亮眼,貨櫃航運產業在歷經疫情塞港與紅海危機後,財務狀況也因市況佳而有大幅的改善,TCRI對貨櫃三雄的信用風險評估亦有作適切之調整,然而現在面臨紅海復航的不確定性以及運力過剩的壓力,2025年產業營收已達雙位數衰退,TCRI對貨櫃航運產業之展望持負向看待。

觀察台灣貨櫃航運業營運狀況(詳見下表五),2024年貨櫃航運受惠紅海危機繞行推動運價上漲,產業整體營收達到8,481億元,同比成長64%,2025年則主要受到美國關稅政策、全球運輸需求成長趨緩以及紅海危機影響鈍化等影響,整體運價走弱,2025年全年SCFI平均指數約1,581點,同比大幅衰退37%,致貨櫃航運產業營收下滑19%,產業獲利亦同步衰退,2025Q3產業營益率為21%,同比減少13個百分點。未來各公司將面臨運力供過於求的考驗,除疲弱的運價外,仍須面對新船交付後的閒置與折舊之成本壓力。

▶️延伸閱讀: 台美關稅協議後,台灣與韓國在半導體出口競爭的優劣比較

表五、近年台灣貨櫃三雄營收及營益率(單位:新台幣億元、%)

| 公司 | 營收(億元) | 營益率 | |||||||

| 2022 | 2023 | 2024 | 2025* | YoY | 2023 | 2024 | 2024Q3 | 2025Q3 | |

| 長榮 海運 | 6,273 | 2,767 | 4,636 | 3,790 | -18% | 13% | 35% | 36% | 22% |

| 陽明 海運 | 3,759 | 1,406 | 2,227 | 1,638 | -26% | -1% | 30% | 32% | 12% |

| 萬海 航運 | 2,590 | 1,002 | 1,618 | 1,404 | -13% | -6% | 31% | 31% | 25% |

| 合計 | 12,621 | 5,176 | 8,481 | 6,832 | -19% | 5% | 33% | 34% | 21% |

資料來源:各公司財報,TEJ資料庫整理

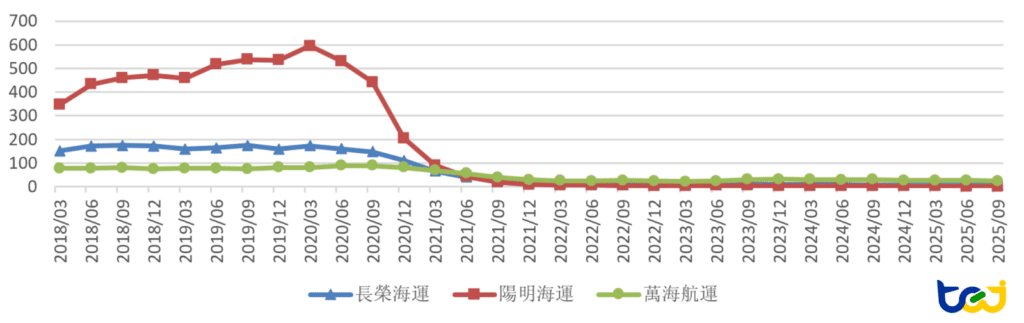

長榮海運、陽明海運及萬海航運之營收及獲利近期表現亮眼致財務結構有明顯改善。由下圖六可以發現,在2018年至2019年長榮海運借款依存度約165%,在遇到疫情塞港後,2021年間財務結構大幅改善,借款依存度自110%大幅減少至16.7%,雖然2023年運價疲軟,但一年的營收及獲利衰退對財務結構仍不致影響,2025/09財務結構仍佳,借款依存度僅8%。

圖六、2018年至2025年9月台灣貨櫃三雄財務槓桿(借款依存度)(單位:%)

資料來源:TEJ財務資料庫

近期運價雖受到美伊戰事影響,有走升跡象,但本產業在2026年主要面對紅海復航的不確定性以及運力過剩的壓力,產業未來有較高的下行風險,另外仍須注意地緣政治等突發事件對產業影響,公司營運表現以及信用風險的變化仍須密切注意。

TEJ 產經事件資料庫,收錄包含各大產業新聞事件及其轉載之研調機構產銷資料、政府機構公開資訊…等相關產業資訊。針對市場上產業及總體經濟相關之事件彙總整理,可用於觀察近期產業發展近況。不僅有效蒐集並分類了各類影響產業的重大事件,還將這些事件與關鍵字詞進行精確標註,讓使用者能輕鬆掌握與自身業務相關的事件動態,進而迅速作出營運判斷。